Notícias

Simples Nacional sofre Exclusão por excesso de despesa

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

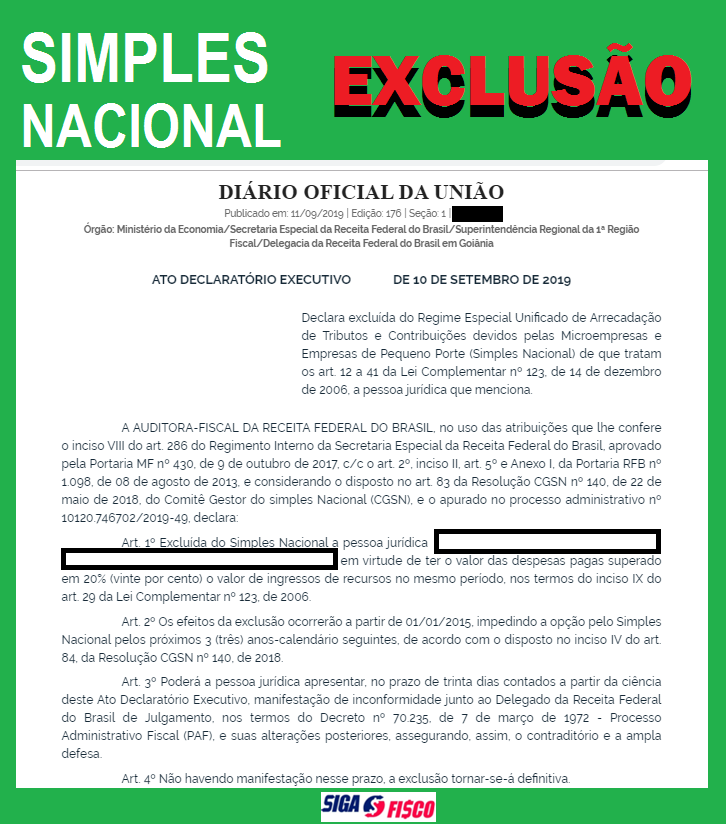

A Receita Federal excluiu de Ofício empresa optante pelo Simples Nacional em virtude de ter o valor das despesas pagas superado em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, nos termos do inciso IX do art. 29 da Lei Complementar nº 123, de 2006.

O que determina o inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

Art. 84. A exclusão de ofício da ME ou da EPP do Simples Nacional produzirá efeitos:

IV – a partir do próprio mês em que incorridas, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, nas seguintes hipóteses: (Lei Complementar nº 123, de 2006, art. 29, incisos II a XII e § 1º)

h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Efeitos da exclusão

Os efeitos da exclusão ocorrerão a partir do período que ocorreu a irregularidade, impedindo a opção pelo Simples Nacional pelos próximos 3 (três) anos-calendário seguintes, conforme dispõe o inciso IV do art. 84, da Resolução CGSN nº 140, de 2018.

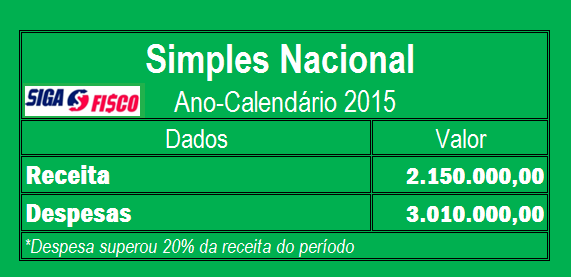

Exemplo de exclusão por excesso de despesa

A empresa foi excluída do Simples Nacional com efeitos a partir de 01/01/2015, em razão das seguintes informações:

- Início de atividade 2013

- Receita auferida em 2015 R$ 2.150.000,00 – Informada no PGDAS-D

- Total de despesas em 2015 R$ 3.010.000,00 – Informadas na DEFIS

*Tabela ilustrativa – Observe a Regra de exclusão: a empresa será excluído do Simples Nacional se for constatado que durante o ano-calendário o valor das despesas pagas superar em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

Defesa – Manifestação de Inconformidade

Os motivos da exclusão não procedem? A empresa poderá apresentar, no prazo de trinta dias contados a partir da ciência deste Ato Declaratório Executivo, manifestação de inconformidade junto ao Delegado da Receita Federal do Brasil de Julgamento, nos termos do Decreto nº 70.235, de 7 de março de 1972 – Processo Administrativo Fiscal (PAF), e suas alterações posteriores, assegurando, assim, o contraditório e a ampla defesa.

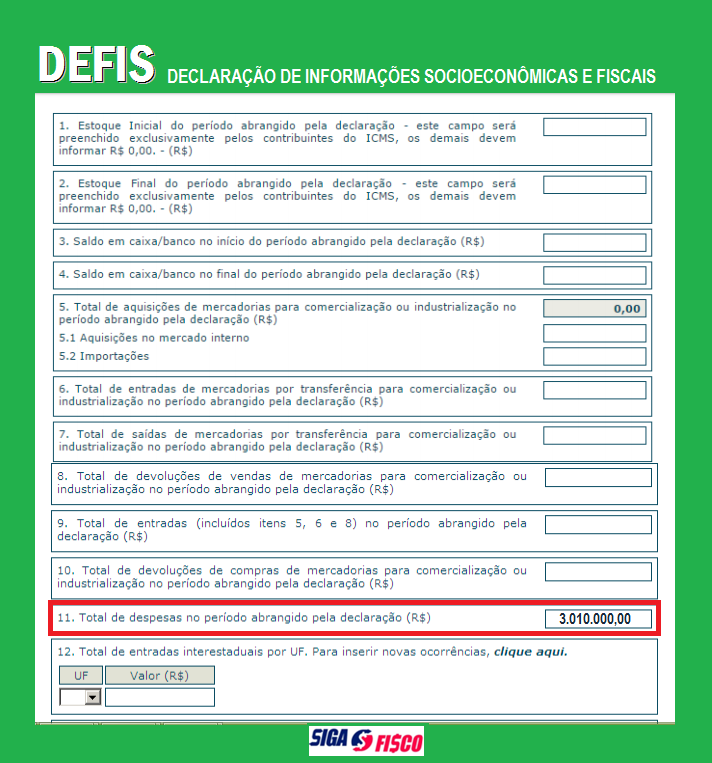

Dados utilizados pela Receita Federal

A Receita Federal utilizou as informações do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D e informações da DEFIS – Declaração de Informações Socioeconômicas e Fiscais.

PGDAS-D

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições.

A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME/EPP não tenha auferido receita em determinado mês, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero. Caso a ME/EPP permaneça inativa durante todo o ano-calendário, informará esta condição na DEFIS.

A DEFIS deve ser prestada por contribuinte optante do Simples Nacional por pelo menos um período por ela abrangido, ou para o qual exista processo administrativo formalizado em alguma unidade das administrações tributárias, quer seja Federal, Estadual, Distrital ou Municipal, que possa resultar em sua inclusão no Simples Nacional em período abrangido pela DEFIS.

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios. (Lei Complementar nº 123, de 2006, art. 25, caput). A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

A DEFIS é um módulo do PGDAS-D. O seu acesso se dá por meio do menu “DEFIS”

Resposta a Pergunta 12.5 do Simples Nacional:

12.5. Quais as situações que permitem a exclusão de ofício das ME e das EPP do Simples Nacional e a partir de quando ela produz efeitos?

A exclusão de ofício não depende de comunicação ou solicitação da ME ou EPP optante pelo Simples Nacional e, a partir de janeiro de 2012, produzirá efeitos:

a partir do próprio mês em que incorridas as seguintes hipóteses, impedindo-se nova opção pelo Simples Nacional pelos 3 (três) anos-calendários subsequentes, período que poderá ser elevado para 10 (dez) anos-calendários no caso do § 2º do art. 84 da Resolução CGSN nº 140, de 2018, quando:

- for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Exclusão por débito

Setembro é o mês em que muitas empresas optantes pelo Simples Nacional recebem da Receita Federal Ato Declaratório de Exclusão do regime por possuir débitos.

A ME ou EPP será excluída a partir do ano-calendário subsequente ao da ciência do termo de exclusão, quando possuir débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

Nas hipóteses de exclusão de ofício por existência de débito, a comprovação da regularização do débito, no prazo de até 30 (trinta) dias contados a partir da ciência da exclusão de ofício, possibilitará a permanência da ME ou EPP como optante pelo Simples Nacional.

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.973 | 5.9737 |

| Euro/Real Brasileiro | 6.3091 | 6.3251 |

| Atualizado em: 29/11/2024 20:59 | ||

Indicadores de inflação

| 08/2024 | 09/2024 | 10/2024 | |

|---|---|---|---|

| IGP-DI | 0,12% | 1,03% | 1,54% |

| IGP-M | 0,29% | 0,62% | 1,52% |

| INCC-DI | 0,70% | 0,58% | 0,68% |

| INPC (IBGE) | -0,14% | 0,48% | 0,61% |

| IPC (FIPE) | 0,18% | 0,18% | 0,80% |

| IPC (FGV) | -0,16% | 0,63% | 0,30% |

| IPCA (IBGE) | -0,02% | 0,44% | 0,56% |

| IPCA-E (IBGE) | 0,19% | 0,13% | 0,54% |

| IVAR (FGV) | 1,93% | 0,33% | -0,89% |